2022年开年,线下实体就一度遭遇重创,据壹览商业统计数据显示,2022年一季度,国内就有近700家门店宣布闭店,其中不乏沃尔玛、家乐福、人人乐、便利蜂、肯德基等知名品牌,此外,还有多家大型零售企业直接出现大规模关店的情况。显然,2021年的关店势头,在2022年依旧延续。

聚焦在母婴零售实体,同样是哀嚎声不断,在新母婴店的走访调研中,关门闭店、收缩战线的不在少数、营收利润双下滑的更是比比皆是。如今2022年几近过半,以第一季度为节点,究竟线下母婴店经历了怎样的“至暗时刻”?

01

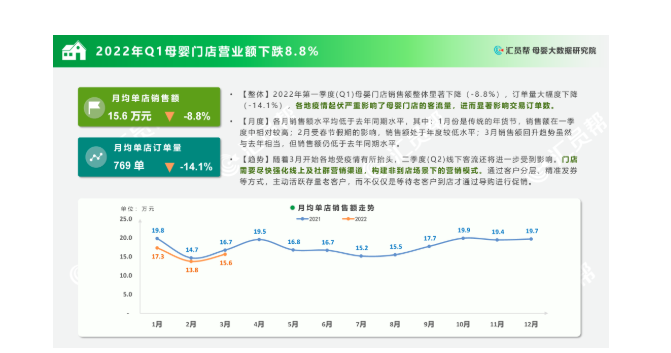

客流、销售下滑,营业额下跌8.8%

图自:汇员帮《2022第一季度中国母婴实体店消费数据分析报告》

据《2022第一季度中国母婴实体店消费数据分析报告》显示,2022年Q1母婴门店销售额相较2021年同期下滑8.8%,订单量大幅下降14.1%。究其原因,和各地疫情遍地开花息息相关,疫情下不是防疫防控区域的母婴门店被迫停业无法开工、客户流失业务量减少却依然需要支付固定成本和开支,“只出不进”无疑给实体门店造成了巨大的现金流压力,多数母婴店甚至想保本都难。

02

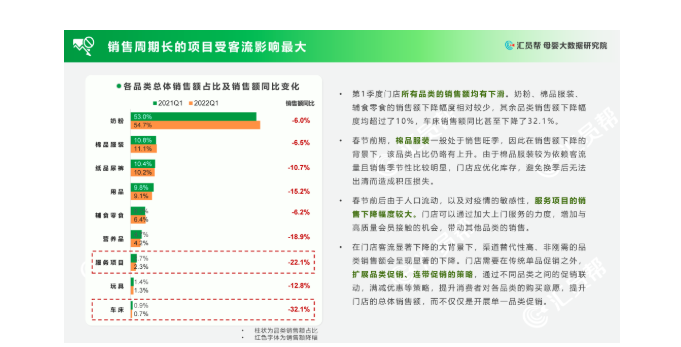

门店各品类均出现滞涨和下滑

图自:汇员帮《2022第一季度中国母婴实体店消费数据分析报告》

报告显示,2022年Q1母婴门店中所有品类的销售额均出现了下滑,其中,销售周期长的项目受客流影响较大,其中,车床首当其冲重,销售额同比下滑32.1%,作为耐用品,儿童车床虽是刚需,但是复购率并不高,对多数门店来说本就是动销慢且坪效不高,这一点在门店客流量显著下降的大背景下表现得更为突出。

再以服务项目为例,我们都知道,服务项目是需要在门店内完成最终交付的,但受限于春节前后消费者的流动、疫情封控下门店营业不确定,服务项目受到了直接的影响,销售额下滑22.1%。

但同时,值得注意的是,诸如奶粉、辅食零食和棉品服装的销售额下降幅度相对较少,均控制在10%以内。根本原因在于,婴童食品类在任何情况下都是刚需且高频,作为日需品是宝宝不能断的,而棉品童装更多的是借势了春节前的销售旺季,因而在销售下滑的同时品类占比还在提升。

03

奶粉以价换量,门店忍痛割肉

图自:汇员帮《2022第一季度中国母婴实体店消费数据分析报告》

早前就有渠道反映,从2020年疫情开始,价格战已在婴幼儿奶粉市场全面打响,平均售价下拉30%-40%,市场竞争激烈,消费者购买力下降,各个门店要想提高市占率需以价换量,在2022年这一现象成为常态。报告显示,2022年Q1母婴门店奶粉销售额整体下降6%,其中2月份及3月份奶粉销售额与2021年同期相比略有上升或接近。

这更多的源于门店采取了促销优惠以提升奶粉客单量,但增加的折扣优惠实则对冲了每单奶粉销售的增长。受困于进店率、客流量的减少,有限的促销效果并未有效提升奶粉销售额,而这也正如之前一些从业者反复提到的“以价换量”,“到目前为止,我还没有听说哪个渠道商销量增加、利润也涨,都在忍痛割肉。”有渠道商表示。

04

纸品尿裤销售与成交价持续走低

过去大家都在说奶粉和纸尿裤是刚需品类,消费需求几乎是不会下降的,但却忽略突发的疫情、消费是否会降级分级以及渠道动销的沉重压力。报告显示,2022年Q1母婴门店纸品尿裤销售额整体下降10.7%,订单量减少的同时,单个SKU的成交均价也持续走低。

相较于奶粉的高品牌忠诚度,纸尿裤价格的波动往往会对销量产生较大影响。一组数据显示,90后,95后,甚至00后的妈妈更愿意尝试新产品和新品牌,超过60%母婴用户用到2-4个品牌,近30%的用户用到5个品牌以上,他们更换纸尿裤的原因并不是宝宝使用不舒服或对产品不信任。更换纸尿裤,一是他们发现了更好的产品,二是价格,对于纸尿裤这样的刚需高频消费,价格敏感型消费者居多。

目前下滑之势已成定局,无论当下是不是至暗时刻,我们静待拂晓晨曦。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文