在新常态时期,中国整体宏观经济面持续向好:今年上半年GDP快速复苏,两年平均增长5.3%;人均可支配收入进一步提升,且人均消费支出已超过2019年同期,乳品市场明显回温。

从新常态时期的液态乳市场

聚焦快消品市场,上半年全渠道(线上+线下)维持销售额同比正增长态势(+6.7%),线上渠道占比达3成,但线上渠道在去年疫情期间大幅增长后现已明显放缓,今年上半年销售额增速+8.7%,而2020年同比增速为+24.6%,二季度线下销售额增速(+5.5%)高于线上(+4.3%)。

从线下渠道不同业态来看,去年上半年,市场权重较大的食杂店主要受关店和供应影响,而便利店中尤其是商圈和附近餐饮较集中的便利店出现明显下滑,随着疫后交通出行恢复,今年上半年食杂店和便利店渠道权重均有所增加。

*数据来源:尼尔森IQ零售研究数据,数据截至21年6月

细分至各超级品类,快消品全渠道销售稳定恢复,其中具有更强即饮属性的饮料和相对健康的乳制品类是回升主力;主食类去年同期受益于宅家做饭和恐慌性囤货达到高峰,今年上半年销售不及去年同期,但仍高于前年同期,得益于消费者疫情后消费习惯的延续。

*数据来源:尼尔森IQ零售研究数据,数据截至21年6月

新常态时期的液态乳市场

液态乳整体2020年销售额对比2019年基本持平,但今年上半年全渠道同比呈双位数增长(+11.8%),得益于线上渠道快速扩张(+32.8%)与线下渠道整体回暖(+9.5%),超前年同期水平。新常态时期整体饮用量提升同时,受产品结构调整和原料涨价影响,均价也在增长。

趋势一

升级:更新鲜、更单纯、更好的原料

从液态乳品不同的产品类型来看,消费者对健康持续关注,纯奶保持销售额双位数增长态势:近几年高速增长的低温鲜奶,今年上半年依然维持25%的增长;常温纯奶2020年增长11%,今年在头部厂商共同努力下,保持加速增长(+20%);口味型产品去年受疫情影响呈现不同程度下滑,今年上半年有所回升但增长较缓。

*数据来源:尼尔森IQ零售研究数据,数据截至21年6月

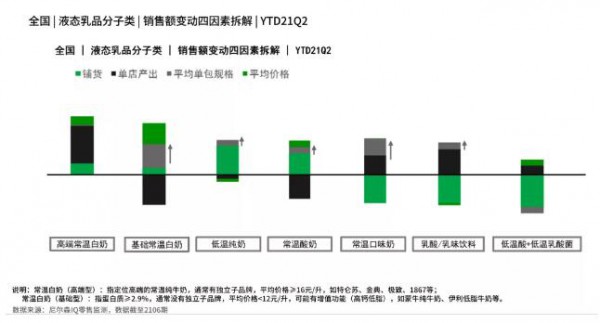

通过对销售额进行增长拆解分析,可以看出:在厂商努力下,纯奶和常温酸奶的铺货增长贡献了销售额不同程度的涨幅,而口味型产品铺货相对受到挤压;高端白奶得益于消费者对品质的追求和礼赠需求的回升,单店产出明显提升;因原奶价格上涨及家庭自饮销量增长,基础常温白奶出现涨价与大包装化趋势。

*数据来源:尼尔森IQ零售研究数据,数据截至21年6月

与此同时,对健康的追求依然是主流选择:减糖、无糖产品价格指数更高,但销售量在不断攀升,获取了更多份额;常温纯牛奶中,含健康增值属性的产品如高钙、有机类销售额均大幅增长。

*数据来源:尼尔森IQ零售研究数据,数据截至21年6月

趋势二

包装:更大的需求量使得大包装与多包装持续发展

新常态时期,自饮、礼赠需求持续带动大包装与多包装的发展,如低温纯奶大包装家庭装,常温纯奶多包装和常温酸奶的多包装均驱动了子类整体的发展。

*数据来源:尼尔森IQ零售研究数据,数据截至21年6月

趋势三

下沉:快速增长的三四线城市与乡村市场

疫情下乡村液态乳品市场相对稳定,今年上半年乡村的液态乳品销售额增长显著(+15.3%)。乡村的人均收入与人均支出的增速均大于城镇,加之门店与品牌的下沉,都带来了乡村液态乳品市场的增长机遇。

从上线、下线城市看产品类型,整体液态乳品类增长趋势基本一致,但口味型产品在下线城市有较高偏好;如冷链能跟上,低温纯奶在下线城市也有大幅增长的潜力。

*数据来源:尼尔森IQ零售研究数据,数据截至21年6月

总结

新常态时期,消费者的消费习惯在不断转变,液态乳厂商如何应对各种变化并寻求增长?基于尼尔森IQ以上的数据分析,我们认为:先,应拓展多元化饮用场景以满足液态乳的基础需求;其次,通过跨品类融合延展品类、提升口味以带来味蕾上的更好体验;第三,吃得健康已成为消费者主流的价值主张,通过原料升级为消费者带来更多健康;后,通过品牌和产品呈现的价值,与消费者温情连接,从而创造更多需求。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文