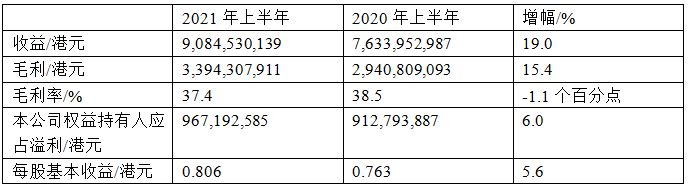

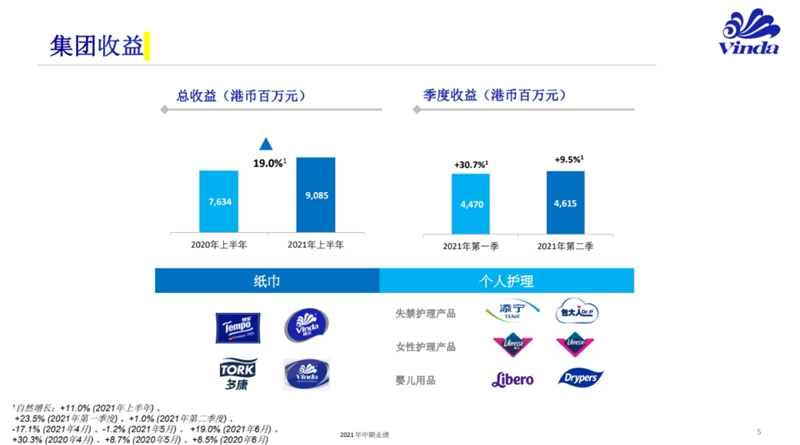

7月16日,维达国际公布了2021年上半年业绩。上半年,维达集团总收益同比上升19.0%至90.85亿港元。毛利上升15.4%至33.94亿港元。净利润增长6.0%至9.67亿港元。

01

个人护理、生活用纸双增长

旗下成人纸尿裤品牌表现优秀

个人护理用品业务收益增加13.3%至15.76亿港元,增幅按固定汇率换算为7.9%,占集团总收益的17%(2020年上半年:18%)。个人护理用品业务的毛利率为35.3%(2020年上半年:34.5%)。

其中,成人纸尿裤品牌添宁通过使用者体验分享、专科医生讲解等模式,号召社会大众正视失禁话题,建立品类认知;包大人则顺应在线消费趋势,聚焦线上市场。女性护理用品方面,Libresse薇尔在马来西亚继续维持了市场份额的地位。婴儿护理用品业务在东南亚地区表现依然优秀。

生活用纸业务收益增长20.3%至75.09亿港元,增幅按固定汇率换算为11.7%,占集团总收益的83%(2020年上半年:82%)。高端市场为维达业务拓展带来商机,高端产品组合占比实现稳步递增,占集团销售总额逾28%,进一步巩固维达在中国内地生活用纸行业的地位。生活用纸业务的毛利率为37.8%(2020年上半年︰39.4%)。维达在中国生活用纸市场的占有率于2021年第二季度达19.0%1。

02

产能扩张稳步进行

成人失禁品机会显著

2021年6月30日,维达的生活用纸设计年产能达125万t,华南及华北湿巾生产设施已竣工并投入生产。华南、华东及华中的生活用纸产能拓展计划持续推进,预期2021年内落成。马来西亚地区总部预期于2022年年初落成,生产设施和创新中心亦按计划逐步推行,预计2022年完工。新产能将推动效率提升,有利于市场拓宽,为未来业绩增长奠定坚实基础。

业绩报告称,中国和亚洲卫生用品市场依然可观。随着中国内地生活水平提升,生活用纸的消费量呈现稳定增长趋势,但对比成熟市场,生活用纸及个人护理产品的人均消费仍有较大的增长空间。同时,后疫情时代,消费者对更优质卫生及个人护理产品的需求一直增长,加之消费升级、品类细分化以及渠道多样化,令行业的增长机会显著。人口老龄化现象及对于养老话题更多的关注,为成人失禁品分部提供了良好的契机。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文